Bankernas vinster på bolånen ökar, enligt ny statistik. Samtidigt visar siffror att den rörliga boräntan låg högre i juli än i juni, trots Riksbankens räntesänkning. Pruta, är uppmaningen från Finansinspektionen.

Bankernas vinstmarginal på bolån med rörlig ränta ökade något under det andra kvartalet, jämfört med föregående kvartal, enligt Finansinspektionens (FI) återkommande mätningar.

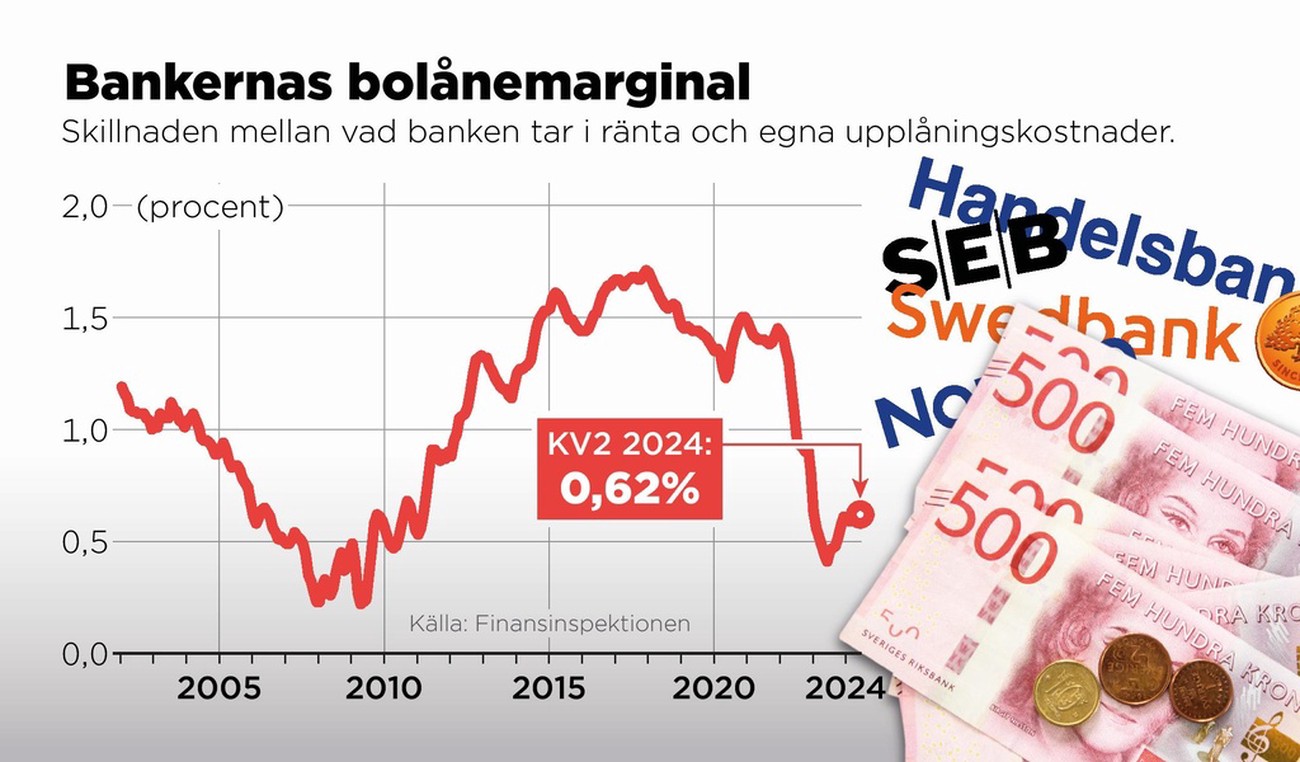

Den så kallade bruttomarginalen, skillnaden mellan vad banken tar i ränta och sina egna upplåningskostnader, ökade från 0,59 till 0,62 procent. Statistiken visar över tid att när ränteläget är på väg ner så stiger bankernas marginaler. Det kan låta lite men varje hundradels procentenheter blir stora summor för bankerna.

Högre ränta

– Höjningen av bruttomarginalen på bolån är liten, men den kan tolkas som att bankerna är inställda på att öka sina marginaler. Och det är allvarligt i sig för konsumenterna, säger Yasemin Bayramoglu, kommunikationsansvarig på Sveriges Konsumenter.

Samtidigt visar färska siffror från Statistiska centralbyrån att den genomsnittliga rörliga bolåneräntan var högre i juli, än i juni, 4,54 jämfört med 4,51 procent. Detta trots att Riksbanken sänkt styrräntan med 0,25 procentenheter strax före sommaren.

– Man kan ju konstatera att de fortsätter göra väldigt bra pengar på privatkunder, säger Yasemin Bayramoglu.

"Det finns ofta ett utrymme för konsumenter att förhandla ner sina räntekostnader. Om fler bankkunder är aktiva och beredda att rösta med fötterna skulle det sannolikt leda till att genomsnittsräntan för bolånen pressades nedåt" säger Moa Langemark, konsumentskyddsekonom på FI, i ett pressmeddelande.

Krångligt förstå

Många konsumenter tycker det är krångligt att förstå bankernas räntesättning.

"FI uppmanar bankerna att ge konsumenter tydligare information om bankens genomsnittsränta och information inför att ränterabatter löper ut", säger Langemark.

Ofta presenterar bankerna sina listräntor för kunden, procentsatser som ligger skyhögt över vad snittkunden faktiskt betalar, den så kallade snitträntan, som bankerna måste publicera på sina sajter men som rådgivarna inte alltid är så pigga att prata om.

Samtidigt är bankernas inlåningsräntor jämförelsevis låga, enligt FI. Och det kan göra att bankernas totala räntenetto, skillnaden mellan vad de tjänar på utlåning och inlåning, är högre.

– Man är så snabb nu med att sänka inlåningsräntorna. Men ligger och halar med sänkningar på bolåneräntorna. Varje dag som de halar på att sänka bolåneräntorna i paritet med styrräntan så tjänar ju bankerna hur mycket pengar som helst, säger Yasemin Bayramoglu.

Källa: Olle Lindström/TT