Så fungerar det att investera via FundingPartner 2026 – Komplett guide till fastighetslån

Är du nyfiken på att investera i fastighetslån via FundingPartner? I denna guide går vi igenom exakt hur du kommer igång steg-för-steg, hur historisk avkastning har sett ut, vilka avgifter som gäller – och hur du på ett smart sätt kan sprida risken och diversifiera din portfölj med räntebärande investering i fastighetslån.

Perfekt för dig som vill förstå grunderna och börja investera via FundingPartner.

⭐ 3 snabba om att investera via FundingPartner

1. Hur kommer jag igång med att investera via FundingPartner?

Du registrerar dig enkelt med BankID via deras webbplats. Efter verifiering kan du sätta in pengar via banköverföring och börja investera i tillgängliga lån – ofta från 1 000 kr per lån.

2. Vad kostar det att använda FundingPartner?

Det är helt kostnadsfritt för investerare. FundingPartner tar inga avgifter av dig – istället betalar låntagaren en avgift till plattformen.

3. Hur sprider jag risken på ett smart sätt?

Sprid investeringarna över flera lån med olika riskklasser, branscher och säkerheter (och eventuellt även länder). Det minskar påverkan om ett lån skulle gå dåligt. Historiskt har dock FundingPartner haft låga kreditförluster och uppvisat en stabil avkastning.

Vi på Börskollen ser FundingPartner som ett intressant komplement med god historik för dig som vill diversifiera din aktie- eller fondportfölj med alternativa investeringar. Utdelningsaktier är en populär kategori för deras löpande kassaflöde, men dessa betalas oftast ut endast en till två gånger per år. Vid investeringar i företagslån via FundingPartner erhåller investeraren istället månatliga räntebetalningar, som kan ge ett bra komplement för investerare som värderar löpande kassaflöde. – Daniel Åstrand, Börskollen

💡 FundingPartner i korthet – vad är det för företag?

FundingPartner grundades i Norge 2017 och har sedan dess hjälpt företag att låna över en miljard kronor via plattformen. Man etablerade sig på den svenska marknaden 2021 och riktar sig både till erfarna och nya investerare.

Plattformen är registrerad som betalningsinstitut och står under tillsyn av norska Finanstilsynet samt är godkänd för att verka inom EU via gränsöverskridande tillstånd.

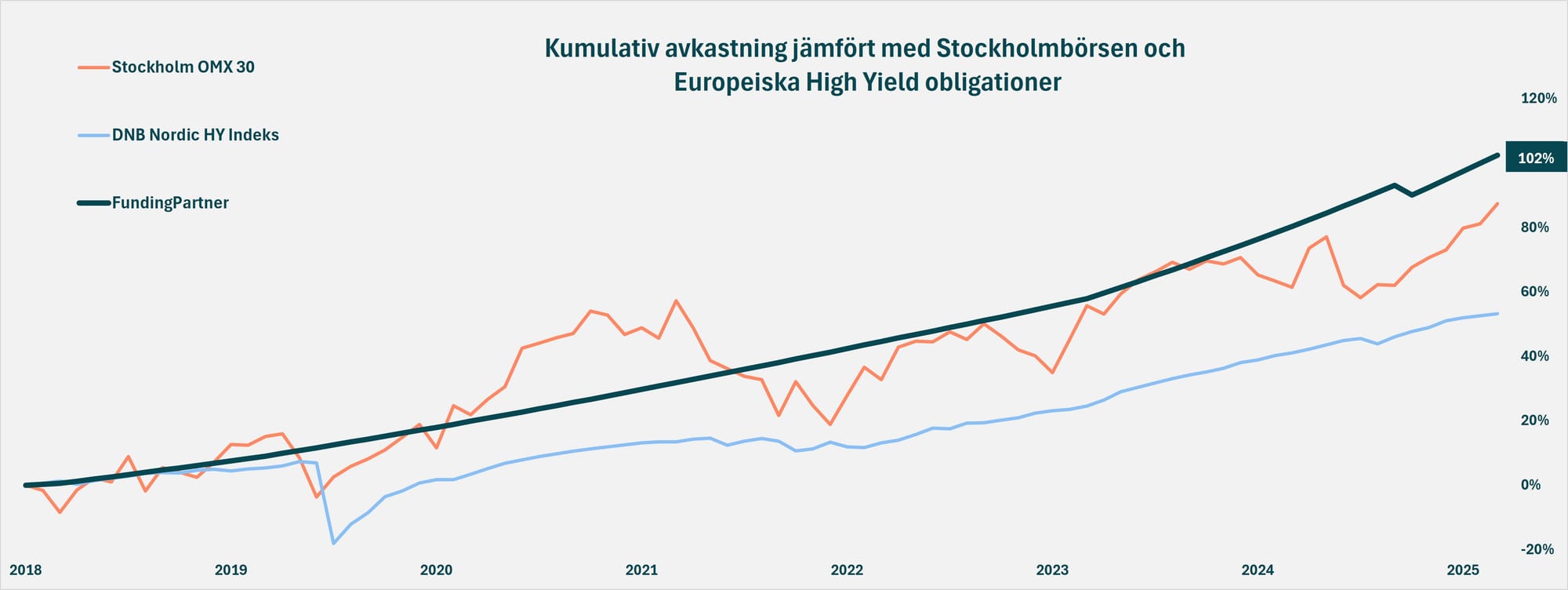

Avkastning och diversifiering

Under perioden 2018 till utgången av 2025 har FundingPartner levererat en historisk nettoavkastning på 9,7% per år, efter förluster.

Avkastningen ligger i nivå med Stockholmsbörsens historiska genomsnitt (7–10 %) men är okorrelerad med börsens svängningar (se bilden ovan). Det gör FundingPartner till ett intressant komplement för diversifiering och riskspridning i portföljen.

En fördel är även de fasta månatliga betalningarna, som ger investerare ett stabilt kassaflöde – användbart både för löpande inkomst och återinvestering. Sammantaget gör detta FundingPartner till ett attraktivt alternativ till aktier och fonder för den som söker jämnare och mer förutsägbara avkastningsflöden.

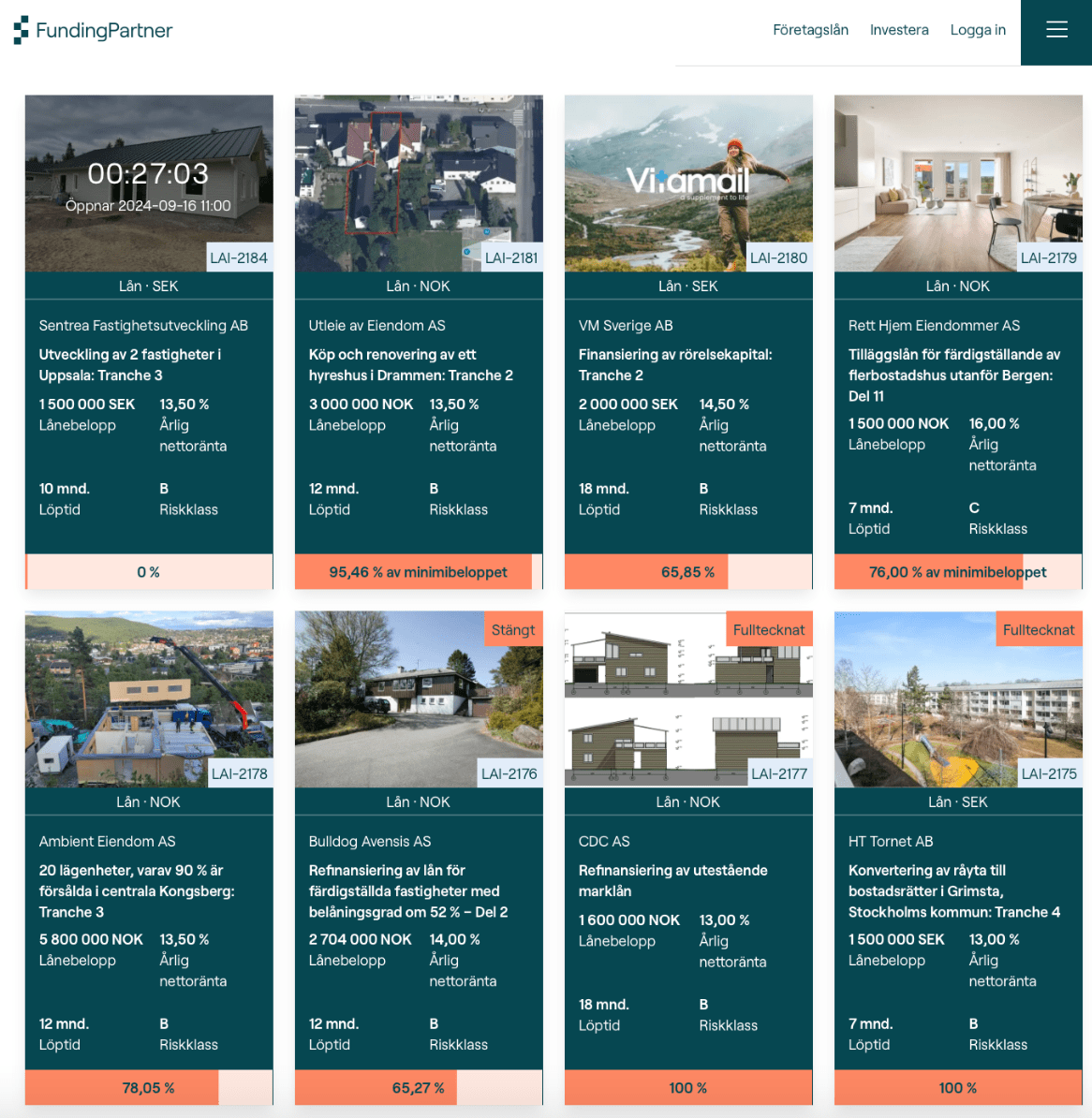

Aktuella investeringsmöjligheter att ta del av

Via FundingPartner väljer investerare själva vilka lån de vill investera i baserat på avkastningskrav, riskaptit och geografiska preferenser. Lånen ger en månatlig ränteavkastning, med en nuvarande årsränta under 2026 i spannet 11–15 %.

✅ Praktisk guide: 5 enkla steg – kom igång redan idag

1. Skapa ett konto med BankID

Börja med att registrera dig hos FundingPartner via deras hemsida. Det tar bara ett par minuter och du verifierar din identitet snabbt och säkert med BankID.

2. Sätt in pengar via banköverföring

Efter registrering får du tillgång till ditt investerarkonto. Du sätter in valfri summa via vanlig banköverföring. Minsta belopp att investera i ett lån är ofta 1 000 kronor.

3. Utforska tillgängliga lån och läs på

Gå igenom aktuella projekt på plattformen. Varje lån är tydligt presenterat med information om ränta, löptid, säkerheter och riskklass (A–C). Ta dig tid att läsa projektbeskrivningen innan du bestämmer dig.

4. Investera – helt utan avgifter

Välj ett eller flera lån att investera i. Du betalar inga avgifter som investerare – hela räntan du erbjuds tillfaller dig. FundingPartner får istället betalt av låntagaren.

5. Sprid risken genom att investera i flera lån

För att minska risken rekommenderas att du investerar i flera olika lån med olika riskklasser, branscher och löptider. Genom att bygga en diversifierad portfölj blir din totala investering mer stabil över tid.

🔍 Jämförelse: Liknande tjänster att känna till

Förutom FundingPartner, en ledande aktör inom lånebaserad crowdfunding, finns även Kameo och Tessin.

Kameo:

- Grundad 2014, verksam i Sverige, Norge och Danmark.

- Erbjuder investeringar i både fastighets- och företagslån.

- Lägsta investeringsbelopp: 500 kr – gör plattformen tillgänglig även för småsparare.

- Känd för flexibilitet och enkel användarupplevelse.

Tessin:

- Svensk plattform grundad 2014, med fokus enbart på fastighetsprojekt.

- Investeringsbelopp från ca 25 000-50 000 kr, vilket gör den mindre tillgänglig för småsparare.

- Specialiserad på både bostads- och kommersiella fastigheter.

- Har fått kritik och generellt lägre betyg från användare jämfört med konkurrenterna.

FundingPartner vs Kameo och Tessin

- Tillgänglighet: FundingPartner (1 000 kr) och Kameo (500 kr) har betydligt lägre tröskel än Tessin (från 25 000 kr).

- Utbud: Tessin fokuserar enbart på fastigheter, medan FundingPartner och Kameo även erbjuder företagslån.

- Användaromdömen: FundingPartner och Kameo har generellt högre externa betyg och erbjuder dessutom en app, medan Tessin har klart sämst betyg och saknar app.

Mer om investering via FundingPartners plattform?

Crowdlending med fokus på säkerhet

FundingPartner särskiljer sig genom att i princip uteslutande erbjuda lån med säkerhet i form av pant i fastigheter eller företagsinteckningar. Det innebär att investerarnas kapital i högre grad skyddas vid eventuella betalningsproblem – något som inte alltid är standard på andra plattformar inom samma segment.

Dessutom granskas alla låneprojekt av ett oberoende kreditutskott med finansiell expertis, vilket bidrar till en högre nivå av kontroll och riskbedömning.

Inga avgifter för investerare

En annan viktig fördel är att FundingPartner inte tar ut några avgifter från dig som investerare. Plattformen tjänar istället pengar på avgifter från låntagarsidan.

Det innebär att hela den angivna räntan tillfaller dig – utan dolda kostnader eller avdrag. I praktiken gör det modellen både transparent och förutsägbar, vilket är särskilt uppskattat av nybörjare och långsiktiga investerare som vill kunna räkna på sin avkastning med större trygghet.

🧠 Är crowdlending rätt för mig?

För dig som söker alternativ till börsen

Crowdlending kan vara ett intressant alternativ för dig som vill diversifiera din portfölj utanför den traditionella aktie- och fondmarknaden. Istället för att äga aktier i fastighetsbolag investerar du direkt i lån till specifika fastighetsprojekt – och får därmed möjlighet till regelbundna ränteutbetalningar och en mer stabil kassaflödesbaserad avkastning.

Det gör crowdlending särskilt attraktivt i tider av börsvolatilitet eller låg ränta på sparkonton.

Tänk långsiktigt och riskmedvetet

Investeringar i lån via FundingPartner ska ses som en medellång till långsiktig placering. Under löptiden – som vanligtvis är 6 till 24 månader – är pengarna bundna och du kan inte sälja dina investeringar i förtid. Det innebär att du behöver ha god likviditetsplanering och tålamod.

Risken ligger främst i att låntagaren får betalningsproblem, vilket kan leda till förseningar eller i värsta fall förlust av delar av kapitalet. Dock är många lån säkerställda med pant i fastigheter, vilket kan mildra risken om projektet inte går som planerat.

Passar både nybörjare och erfarna investerare

Om du är ny på investeringar och söker något konkret och lättförståeligt, kan crowdlending vara ett bra första steg. Du ser tydligt vart dina pengar går, hur lång tid investeringen pågår och vilken ränta du får.

För mer erfarna investerare fungerar det också som ett sätt att bredda sin portfölj och få en alternativ intäktskälla som inte följer börsens svängningar.

⚖️ Vilka risker finns – och hur hanterar man dem?

Att investera via FundingPartner innebär potential till bra avkastning – men det finns också risker att känna till. Här är de viktigaste:

Kreditrisk

- Låntagaren kan få svårt att betala tillbaka.

- Många lån är säkerställda, men en realisation kan ta tid och ge viss förlust.

- FundingPartner hanterar processen vid betalningsproblem.

Förseningar

- Förseningar i betalningar eller projekt är inte ovanligt.

- Löptiden kan i vissa fall förlängas.

Pengar är bundna

- Du kan inte sälja lånen i förtid – räkna med att kapitalet är låst 6–24 månader.

Så minskar du risken

- Investera ett flertal olika lån.

- Sprid över olika riskklasser och projekt.

- Läs på om varje lån och välj säkerställda projekt.

❓Våra läsare undrar också: Vanliga frågor och svar

Kostar det något att investera via FundingPartner?

Nej, det är kostnadsfritt för dig som investerare. FundingPartner tar inga avgifter från investerare – hela den angivna räntan tillfaller dig. Plattformen får i stället betalt av låntagaren.

Hur beskattas mina ränteintäkter?

Ränteintäkter beskattas som kapitalinkomst och ska deklareras därefter. Kontrollera alltid aktuella regler hos Skatteverket och i din deklarationssammanställning.

Vad händer om FundingPartner skulle gå i konkurs?

Om plattformen skulle upphöra hanteras dina enskilda lån enligt respektive låneavtal och säkerheter. Det är i första hand säkerheterna i varje lån som avgör utfallet, inte plattformens drift.

Vad händer om låntagaren inte kan betala tillbaka?

Vid betalningsproblem följer plattformen upp ärendet, och juridiska åtgärder kan vidtas. Finns säkerheter (t.ex. pant i fastighet) kan de realiseras, men processen kan ta tid och täcker inte alltid hela beloppet.

Hur många lån bör jag investera i för att sprida risken?

En tumregel är att sprida kapitalet över minst 10–15 olika lån med varierande riskklasser, löptider och typer av projekt.

Hur hög avkastning kan jag förvänta mig?

Avkastningen varierar per projekt och riskklass. Läs alltid den specifika projektinformationen för aktuell ränta, löptid och risknivå.

Vad innebär riskklasserna?

Riskklasser (t.ex. A–C) speglar projektets bedömda risk utifrån säkerheter, låntagare och projektförutsättningar. Högre riskklass brukar innebära högre ränta men också högre sannolikhet för problem.

Hur snabbt kan jag komma igång?

Registrera dig med BankID, verifiera kontot, sätt in pengar och välj projekt. Processen är oftast smidig och du kan investera så fort insättningen är genomförd och kontot är klart.