SaveLend – Omdöme, recension och guide till investering i SaveLend P2P-lån och fasträntekonto 2026

Hur fungerar det att investera via SaveLend och vad kan du förvänta dig i avkastning, risk och avgifter? I den här guiden får du en komplett genomgång av hur SaveLend P2P-lån fungerar, hur du kommer igång steg-för-steg, vilka alternativ som finns (inkl. fasträntekonto), samt vårt samlade omdöme baserat på erfarenhet och data.

Perfekt för dig som vill förstå om SaveLend passar i din investeringsstrategi.

Innehåller annonslänkar till SaveLend.

⭐ 3 snabba om att börja investera i SaveLend

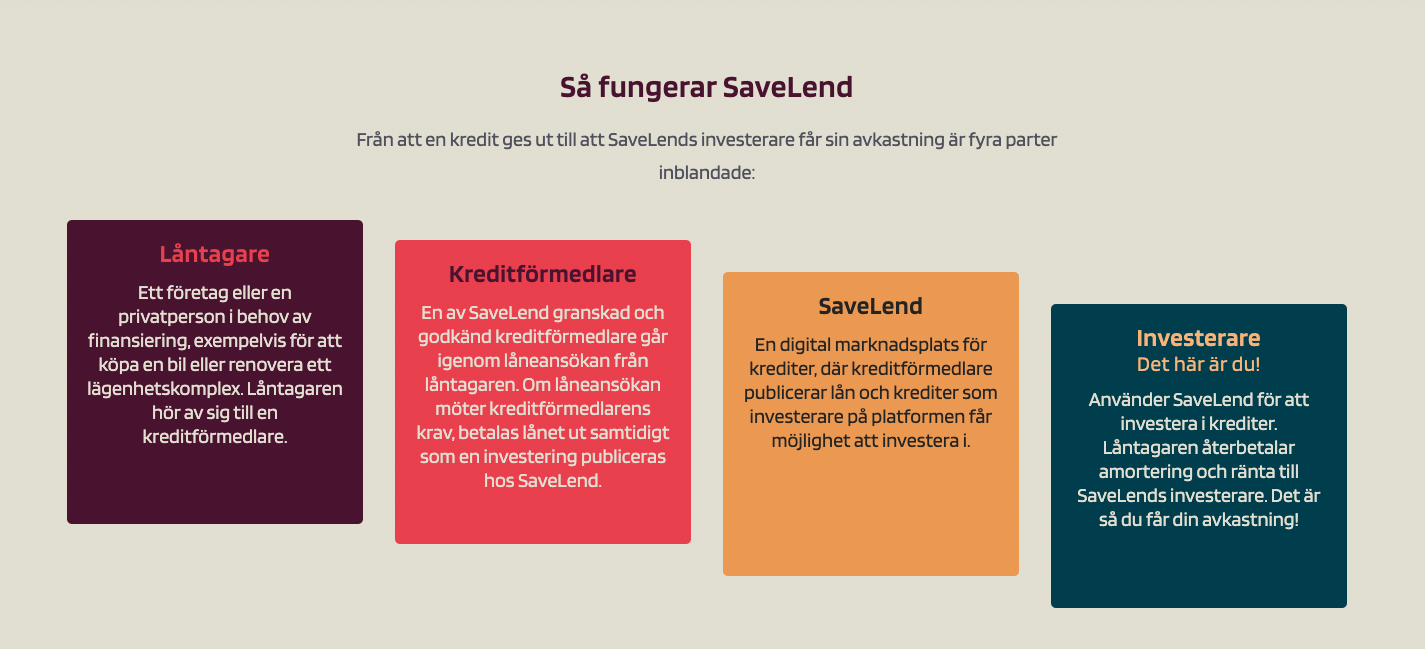

1. Hur fungerar det att investera i SaveLend?

Du investerar dina pengar i krediter (lån) till privatpersoner och företag via SaveLends plattform. Dessa lån betalas tillbaka månadsvis med ränta, och du får avkastning utifrån hur låntagarna betalar tillbaka.

Investeringen sprids automatiskt över många lån för att minska risken.

2. Vad kan jag förvänta mig i avkastning och vilka avgifter finns?

SaveLend erbjuder olika sparprodukter med en förväntad avkastning på 5-10 % per år och historiskt har de också lyckats generera en avkastning efter kreditförluster i det spannet som de utlovar. Avkastningen beror på vilken strategi eller investeringskategori du väljer och hur lånens återbetalning sker.

Det kostar inget att ha ett konto hos SaveLend, däremot tar de ut en avgift på 5-10 % på all intjänad ränta – de tjänar alltså bara pengar när du också gör det.

💡 Tips: Längre ner i guiden fördjupar vi oss med kring de olika sparstrategierna samt jämför dessa med andra investeringsformer.

3. Hur mycket måste jag investera och hur kommer jag igång?

Du kan börja med så lite som 2 000 kronor. Skapa ett konto på SaveLend, välj en sparstrategi (t.ex. Balanserad, Yield eller Fastränte), sätt in pengar via banköverföring eller Swish – och investeringen sker automatiskt.

Vi på Börskollen ser SaveLend som ett intressant komplement för dig som vill bredda din portfölj med alternativa investeringar utanför börsen. Plattformen erbjuder en enkel väg in i P2P-lån med möjlighet till löpande avkastning, men det är viktigt att förstå riskerna – särskilt kopplat till kreditförluster och begränsad likviditet. Vi rekommenderar att börja med ett mindre belopp och följa utvecklingen över tid. SaveLend passar främst dig som har en något längre sparhorisont och söker ett mer passivt sätt att investera. – Daniel Åstrand, Börskollen

✅ Praktisk guide: 5 enkla steg – kom igång redan idag

1. Skapa konto hos SaveLend

Börja med att registrera dig på SaveLend med BankID. Det tar bara ett par minuter och kräver grundläggande personuppgifter. Du får samtidigt skapa ett kostnadsfritt investeringskonto som hanteras av SaveLends betaltjänstleverantör.

2. Sätt in pengar – via Swish eller banköverföring

För att kunna börja investera behöver du sätta in minst 2 000 kronor. Pengarna förs över till ditt konto hos SaveLend och är normalt tillgängliga samma dag. Du kan använda både Swish och traditionell banköverföring.

3. Välj din sparstrategi

SaveLend erbjuder flera automatiska strategier (Balanserad eller Yield) med olika riskprofil och 6,5-9 % i förväntad årlig avkastning samt Fast där du binder dina pengar i minst 12 månader mot en fast avkastning på 5,5 %.

Du kan också anpassa din strategi mer manuellt om du vill styra exakt vilka typer av lån dina pengar placeras i. Det är strategin som avgör hur dina pengar investeras över tid.

4. Låt plattformen investera automatiskt åt dig

När du valt strategi börjar SaveLend investera dina pengar i små delar i olika lån. Det sker automatiskt och är designat för att sprida risk mellan många låntagare. Du får avkastning månadsvis i form av räntor och amorteringar som återinvesteras löpande.

5. Följ din avkastning och justera vid behov

Via ditt konto kan du följa utvecklingen, se statistik och justera din strategi om du vill. Du kan när som helst sätta in mer pengar, pausa investeringar eller ta ut medel – även om uttag kan ta viss tid beroende på tillgång till likviditet.

🧾 Kort om SaveLend

SaveLend är en svensk investeringsplattform som gör det möjligt att investera i lån till privatpersoner och företag – även kallat P2P-lån (peer-to-peer). Bolaget grundades 2014 och är börsnoterat på Nasdaq First North. Genom plattformen kan du investera automatiskt i hundratals mindre kreditdelar med målet att få en jämn och löpande avkastning, ofta på ca 6–10 % per år.

SaveLend erbjuder även ett fasträntekonto, SaveLend Fast, och olika sparstrategier beroende på din risktolerans. Investeringarna sker via ett konto som omfattas av insättningsgaranti (oinvesterade medel), men när investeringar i lån väl har gjorts omfattas de inte av någon garanti.

Sedan 2025 kan du också investera i fastighetsprojekt via SaveLend, på samma vis som plattformarna FundingPartner och Kameo erbjuder lån inom detta segment.

⚖️ Jämförelse: Är SaveLend ett bra alternativ till andra spar- och investeringsformer?

Att investera i SaveLend innebär en balans mellan risk och avkastning, där plattformen positionerar sig mellan traditionella sparkonton och börsbaserade investeringar som fonder eller aktier. Här är en snabb jämförelse:

SaveLend vs Sparkonto

SaveLend:

- Avkastning: 6,5–9 % per år (före avgifter).

- Risk: Medel – ej insättningsgaranti, kreditrisk finns (men har historiskt varit låg).

- Likviditet: Begränsad – uttag via andrahandsmarknad.

- Passar: Dig som söker högre avkastning än sparkonto och kan binda pengarna ett tag.

Sparkonto:

- Avkastning: upp mot ca 3 % möjligt (hos nischbanker, fastränta).

- Risk: Mycket låg – insättningsgaranti gäller.

- Likviditet: Hög – fria uttag eller kort bindningstid (beroende på om du väljer rörlig eller bunden).

- Passar: Trygghetssparande och buffert.

Sammanfattning: Sparkonto ger säkerhet. SaveLend ger chans till högre avkastning – med något högre risk och längre horisont.

SaveLend vs fonder och aktier

SaveLend:

- Automatisk investering i lån, målavkastning 6,5–9 % per år efter kreditrisker men före avgifter.

- Passiv, men med viss kreditrisk och begränsad likviditet.

- Låg tröskel (från 2 000 kr) och enkel att komma igång med.

Fonder:

- Bred riskspridning, historiskt avkastning över lång tid ca 7-8 % men med större variation mellan åren. Högre avkastning är givetvis också möjligt.

- Hög likviditet, passar både passiva och långsiktiga sparare.

Aktier:

- Större potential men också till större variation, men kräver mer kunskap och tid.

💡 Fördjupa dig: Om du är nyfiken på att komma igång med aktier eller fonder rekommenderar vi våra separata kom igång-guider.

Sammanfattning: SaveLend är ett alternativ för dig som vill ha en passiv, automatiserad investering med jämn och relativt förutbestämd avkastning – mittemellan trygghet och börs.

💡 Vad är P2P-lån och hur fungerar det?

P2P står för "peer-to-peer" och innebär i praktiken att du som privatperson investerar i lån till andra privatpersoner eller företag, utan att en traditionell bank står som mellanhand. Istället sker hela processen digitalt via en plattform – som till exempel SaveLend – där investerare och låntagare matchas.

Som investerare sätter du in pengar på plattformen och väljer hur du vill att pengarna ska placeras – antingen via en förinställd strategi eller manuellt. Dessa pengar fördelas sedan ut i små delar över många lån, vilket minskar risken att en enskild låntagare påverkar helheten.

När låntagarna betalar tillbaka lånen med ränta får du som investerare din del av avkastningen. Återbetalning sker oftast månadsvis och kan automatiskt återinvesteras.

P2P-lån är en relativt ny sparform i Sverige, men har vuxit snabbt det senaste årtiondet som ett alternativ till både börsen och sparkonton.

📈 Vilken avkastning kan man förvänta sig?

SaveLend uppger att den historiska genomsnittsavkastningen för investerare legat på omkring 6–9 % per år – före avgifter, men efter kreditförluster. Det är betydligt högre än vad traditionella sparkonton ger, och kan även mäta sig med långsiktiga börsinvesteringar i vissa perioder.

Det är dock viktigt att komma ihåg att avkastningen varierar beroende på flera faktorer:

- Marknadsläget: Under perioder av hög inflation, stigande räntor eller lågkonjunktur kan låntagarnas betalningsförmåga påverkas.

- Strategival: Olika sparstrategier i SaveLend har olika inriktningar – vissa fokuserar på stabilitet, andra på högre avkastning men med mer risk.

- Återinvesteringsgrad: Pengar som återinvesteras löpande skapar ränta-på-ränta-effekt och förbättrar totalavkastningen över tid.

- Avgifter: SaveLend tar ut 5–10 % av den ränta du tjänar, vilket påverkar nettovinsten men inte det investerade kapitalet.

Det finns alltså potential för god avkastning, men utan samma garantier som exempelvis ett sparkonto.

⚠️ Vilka risker finns med att investera i P2P-lån?

Att investera i P2P-lån innebär flera risker som är viktiga att förstå innan du sätter in pengar:

- Kreditrisk: Den främsta risken är att låntagare inte kan betala tillbaka sina lån. SaveLend arbetar aktivt med att inkassera förfallna skulder, men alla förluster täcks inte. Därför sprids dina pengar automatiskt över många olika lån.

- Likviditetsrisk: Du kan inte alltid ta ut dina pengar omedelbart. SaveLend erbjuder en andrahandsmarknad där du kan sälja dina innehav, men det är inte garanterat att det alltid finns köpare.

- Plattformsrisk: Om SaveLend skulle få finansiella problem finns det planer för att hantera dina investeringar genom en oberoende part. Men det finns ingen statlig insättningsgaranti som skyddar ditt investerade kapital.

- Ränterisk och konjunktur: I sämre ekonomiska tider kan kreditförluster öka och investeringens avkastning påverkas negativt.

Trots dessa risker har modellen fungerat stabilt historiskt, särskilt för investerare som haft en lång sparhorisont och en bred riskspridning.

🎯 För vem passar SaveLend?

SaveLend passar dig som:

- Vill diversifiera bortom börsen och traditionella fonder.

- Söker ett mer passivt sätt att investera med jämnare avkastning.

- Har en sparhorisont på minst 1–3 år.

- Kan acceptera viss osäkerhet kring uttag och kreditrisk.

- Är nyfiken på alternativa investeringar men vill börja med ett mindre belopp (minsta insättning: 2 000 kr).

Tjänsten passar däremot mindre bra om du:

- Vill ha full tillgång till dina pengar när som helst.

- Har låg tolerans för risk och prioriterar trygghet framför avkastning.

- Söker maximal avkastning genom mer spekulativa investeringar (t.ex. aktier eller kryptovalutor).

Tips innan du börjar investera i SaveLend

- Börja smått – Testa med ett mindre belopp (t.ex. 2 000 kr) för att lära känna plattformen och se hur investeringarna utvecklas.

- Använd en automatisk strategi – Låt SaveLend sköta fördelningen över lån för att maximera riskspridningen.

- Ha realistiska förväntningar – Se SaveLend som ett komplement till andra sparformer, inte en garanti för hög avkastning.

- Ha tålamod – Avkastning byggs över tid, särskilt när ränta-på-ränta-effekten får arbeta genom återinvesteringar.

- Läs villkoren noga – Sätt dig in i plattformens avgifter, riskhantering och hur återbetalning fungerar.

❓Våra läsare undrar också: Vanliga frågor och svar

Hur fungerar SaveLend?

Du investerar i krediter via plattformen, där kapitalet sprids automatiskt över många lån till privatpersoner och företag. Återbetalning och ränta kommer löpande och kan återinvesteras för ränta‑på‑ränta‑effekt.

Vilken avkastning kan jag förvänta mig?

Avkastningen är räntebaserad och varierar över tid beroende på strategi, kreditförluster och marknadsläget. Se historik och aktuell målinformation hos SaveLend och tänk på att avkastning inte är garanterad.

Vilka risker finns?

Främst kreditrisk (låntagare kan missa betalningar), likviditetsrisk (uttagsmöjlighet kan vara begränsad) och plattformsrisk. Diversifiering och längre sparhorisont minskar risken att enskilda lån påverkar helheten.

Är mina pengar skyddade av insättningsgaranti?

Insättningsgarantin kan gälla medel som ännu inte är utlånade via betaltjänstleverantören. Utlånade medel i krediter omfattas normalt inte av statlig insättningsgaranti – läs villkoren noggrant.

Vilka avgifter tar SaveLend?

Plattformen tar vanligtvis en avgift på den ränta du tjänar. Kontrollera aktuella avgiftsnivåer hos SaveLend eftersom de kan variera mellan produkter och över tid.

Hur fungerar uttag och likviditet?

Du kan begära uttag, men delar av kapitalet kan vara bundet i aktiva lån. Andrahandsmarknad kan underlätta försäljning, men likviditet är inte garanterad och uttag kan ta tid.

Hur mycket behöver jag för att komma igång?

Du kan börja med ett relativt lågt belopp, men för att få god riskspridning rekommenderas att investera så att kapitalet kan fördelas över många krediter.

Vem passar SaveLend för?

För dig som vill diversifiera utanför börsen, söker passiv och räntebaserad avkastning, accepterar viss risk och har minst medellång sparhorisont. Mindre lämpligt om du behöver snabb likviditet eller full kapitalsäkerhet.