Så undviker du en plötslig räntesmäll på bostadslånet – och sparar tusenlappar

Många bolånekunder riskerar betydande räntehöjningar när deras ränterabatt löper ut. Nya regler kräver nu tydligare information från bankerna, men skillnaderna mellan aktörerna är stora kring vad som händer om kunden inte agerar i tid. Att som kund vara uppmärksam på detta kan bli ännu viktigare om räntorna vänder uppåt igen.

- Vissa banker kräver att kunder förhandlar om rabatten för att undvika högre ränta.

- Tre av åtta storbanker har ränterabatter som inte är tidsbestämda.

- Kunder hos Länsförsäkringar riskerar störst räntehöjning vid utebliven förhandling.

Innehåller annonslänkar till Compricer och Danske Bank.

Det händer mycket nu, när det gäller räntorna. Efter Riksbankens senaste räntebeslut tror nu de flesta att det är färdigsänkt – och många tror också bolåneräntorna kommer att börja leta sig uppåt igen de närmaste åren.

Därmed kan det bli ännu viktigare för hushållen att se över sina villkor. En faktor att vara uppmärksam på är tidsbegränsade ränterabatter – som kan leda till plötsligt ökade kostnader när de löper ut.

Finansinspektionen har här kommit med nya råd om att banker måste påminna bolånekunder minst en månad i förväg när deras ränterabatt är på väg att upphöra.

I en färskt undersökning från jämförelsetjänsten Zmarta har de åtta största bolånebankerna granskats utifrån de nya riktlinjerna. Den visar att samtliga banker nu informerar i tid, men att konsekvenserna för den som inte agerar skiljer sig markant.

Störst ränterisk hos Länsförsäkringar och SEB

Två banker, Länsförsäkringar och SEB, utmärker sig i undersökningen. Deras kunder behöver aktivt kontakta banken och förhandla om en ny rabatt för att undvika att hamna på en betydligt högre ränta.

Hos Länsförsäkringar övergår lånet automatiskt till listräntan, vilken just nu ligger på 3,84 % för rörlig ränta. Jämför man det med snitträntan på rörliga bolån för augusti månad på 2,87 % blir skillnaden knappt 1 %-enhet. För ett bolån på tre miljoner kronor innebär det en högre kostnad på ca 40 000 kr per år, eller drygt 3 000 kronor i månaden före ränteavdrag.

I SEB:s fall får kunder som inte agerar en automatiskt genererad snittränta, som enligt banken sällan är till fördel för den som inte är aktiv.

Tyvärr är det många som inte känner till att räntan de erbjuds bara gäller en begränsad tid, eller glömmer bort att förhandla på nytt. Den som vill minska risken för en räntesmäll bör därför välja ett alternativ där man slipper förhandla överhuvudtaget och där rabatten består. Övriga måste vara aktiva och jämföra räntor minst en gång om året.

Charlie Tideman, hushållsekonom på Zmarta

Olika rutiner för påminnelse och automatisk hantering

Bland de åtta banker som jämförts har tre – Danske Bank, SBAB och Skandia – ingen tidsbegränsning på ränterabatten. Kunder hos dessa banker riskerar därför inte att automatiskt få en högre ränta när rabatten löper ut, så länge inga större ändringar görs i lånet.

Hos storbankerna Handelsbanken och Swedbank skickas ett nytt ränteerbjudande ut två veckor innan rabatten löper ut. Nordea ger både påminnelse och ränteerbjudande drygt en månad i förväg och låter kunderna behålla rabatten även om de inte svarar.

Samtliga banker har dock listräntan som den högsta möjliga räntan för bolånekunder, enligt Zmartas undersökning.

Bankerna som sticker ut med lägsta räntan idag

Intressant nog sticker också Danske Bank ut med den lägsta boräntan idag – baserat på snitträntan för september månad (och vid flera tillfällen tidigare under året). Efter ännu en räntesänkning i september ligger de åter lägst med en snittränta på låga 2,58 %.

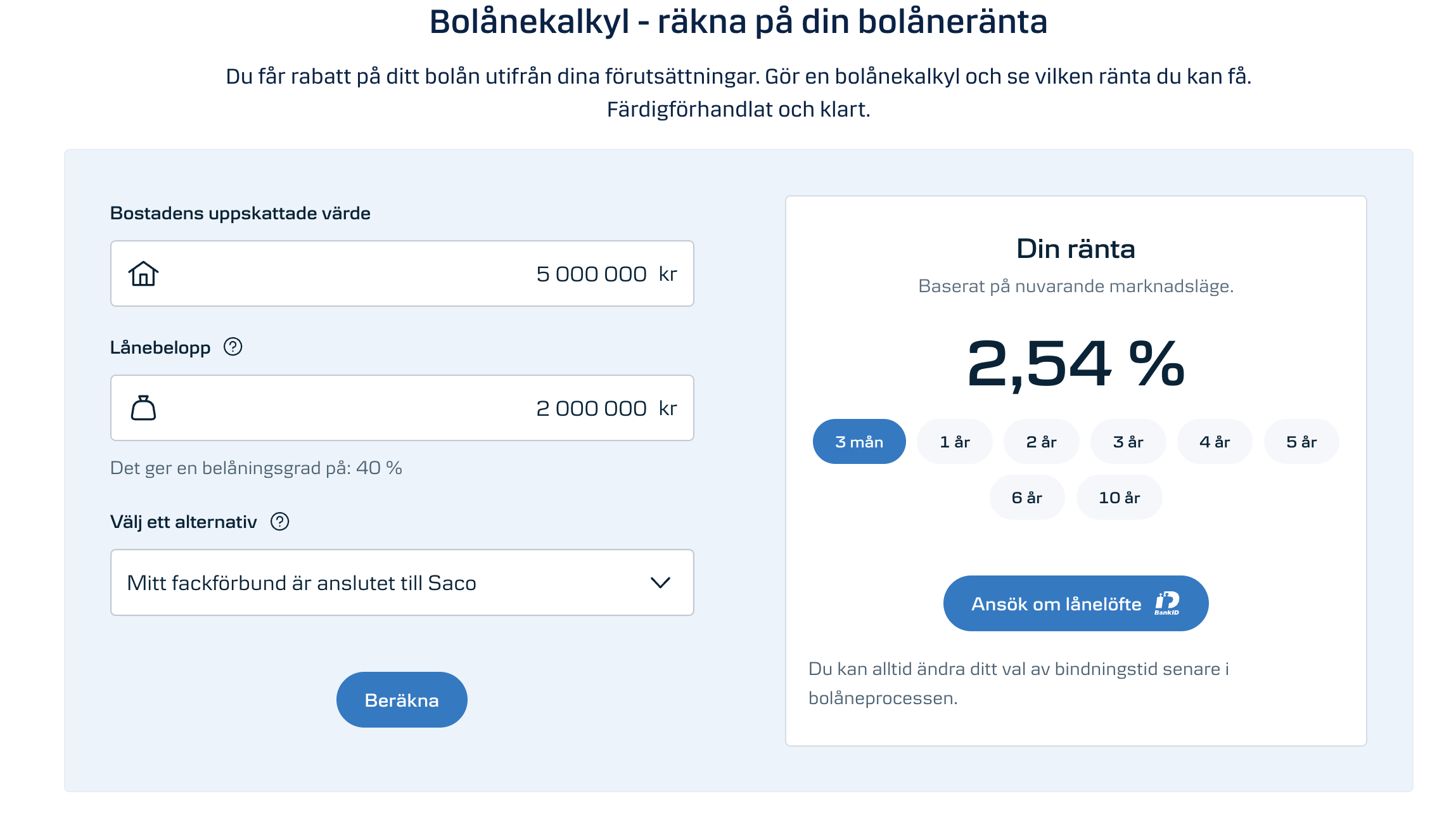

Anledningen till att de, tillsammans med Skandia och SBAB, inte har någon tidsbegränsning på sin bolånerabatt är för att de erbjuder så kallad färdigförhandlad ränta. Det innebär att du med några få knapptryck kan fylla i dina uppgifter och få ett individuellt ränteerbjudande direkt på skärmen – utan behov av förhandling eller ens personlig kontakt.

Nedan ser du ett illustrativt exempel utfört av oss på Börskollen, som visar hur enkelt det är.

Man ska också alltid undersöka om banken erbjuder ytterligare ränterabatt. I fallet med Danske erbjuder dig 0,10 %-enheter bolånerabatt för följande;

- energieffektivt boende

- facklig anslutning Saco/TCO

- bospar i HSB

- kund/anställd hos SPP